最近,不少小规模纳税人在开票时都遇到了一个难题:税率到底该选1%还是3%?开错了不仅麻烦,还可能面临税务风险!别急,今天我们就来一次性说清楚!

一、1%和3%的由来

首先,我们要明确一点,小规模纳税人适用的征收率原本就是3%。那1%是怎么来的呢?这还要从国家出台的优惠政策说起。

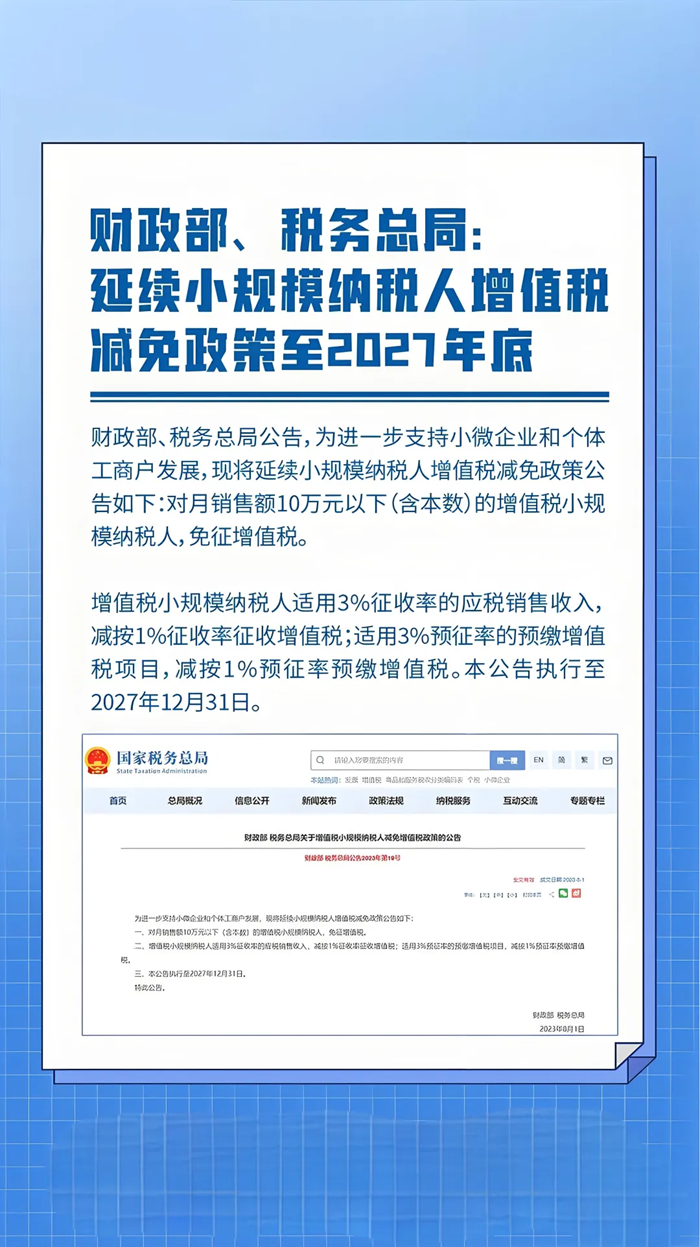

为支持小微企业发展,国家出台了一系列税收优惠政策,其中就包括:自2023年1月1日至2027年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税;对适用3%征收率的应税销售收入,减按1%征收率征收增值税。

也就是说,1%是优惠税率,3%是正常税率。

二、什么时候开1%,什么时候开3%?

明白了1%和3%的由来,我们再来看看具体什么情况下该开哪个税率。

1. 开具1%发票的情况:

销售货物、劳务、服务、无形资产:一般情况下,小规模纳税人销售货物、劳务、服务、无形资产,按照税法规定适用3%征收率的,可以享受减按1%征收率征收增值税的优惠政策,此时应开具1%税率的发票。

特定情形:即使销售额超过10万元,但属于以下特定情形的,也可以开具1%发票:

销售自己使用过的固定资产:小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税,但可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具1%税率的增值税专用发票。

其他特殊规定:例如,二手车经销纳税人销售其收购的二手车,减按0.5%征收率征收增值税,也可以开具1%税率的增值税专用发票。

2. 开具3%发票的情况:

放弃享受减税优惠:小规模纳税人可以选择放弃享受减税优惠,按照3%征收率缴纳增值税,此时应开具3%税率的发票。

销售不动产:小规模纳税人销售不动产,按照5%的征收率缴纳增值税,此时应开具5%税率的发票。

出租不动产:小规模纳税人出租不动产,按照5%的征收率缴纳增值税,此时应开具5%税率的发票。

其他情形:例如,小规模纳税人提供劳务派遣服务,选择差额纳税的,按照5%的征收率缴纳增值税,此时应开具5%税率的发票。

三、注意事项

政策有效期:1%优惠税率的政策有效期至2027年12月31日,后续政策是否会延续,还需关注国家税务总局的最新通知。

开票软件升级:小规模纳税人在开具1%税率发票时,需确保开票软件已升级到最新版本。

准确选择税率:开票时应根据实际情况准确选择税率,避免因税率选择错误带来不必要的麻烦。

四、总结

小规模纳税人开具发票时,一般情况下适用1%税率,但也要注意一些特殊情况需要开具3%或5%税率的发票。建议大家在开票前仔细阅读相关政策规定,或咨询当地税务机关,确保准确开具发票,避免税务风险。